Taux immobilier à Dijon en 2026 : analyse et prévisions

Le marché des taux de crédit immobilier a connu une transformation majeure entre 2022 et 2024, passant de moins de 1% à plus de 4% en l'espace de 18 mois. En 2026, la situation se stabilise progressivement, offrant aux emprunteurs dijonnais un contexte plus lisible. Voici une analyse complète des taux pratiqués à Dijon en 2026, des prévisions pour les prochains mois, et des conseils concrets pour obtenir les meilleures conditions.

Besoin d'un accompagnement personnalisé ? Prendre RDV gratuit en ligne →

Où en sont les taux de crédit immobilier à Dijon en 2026 ?

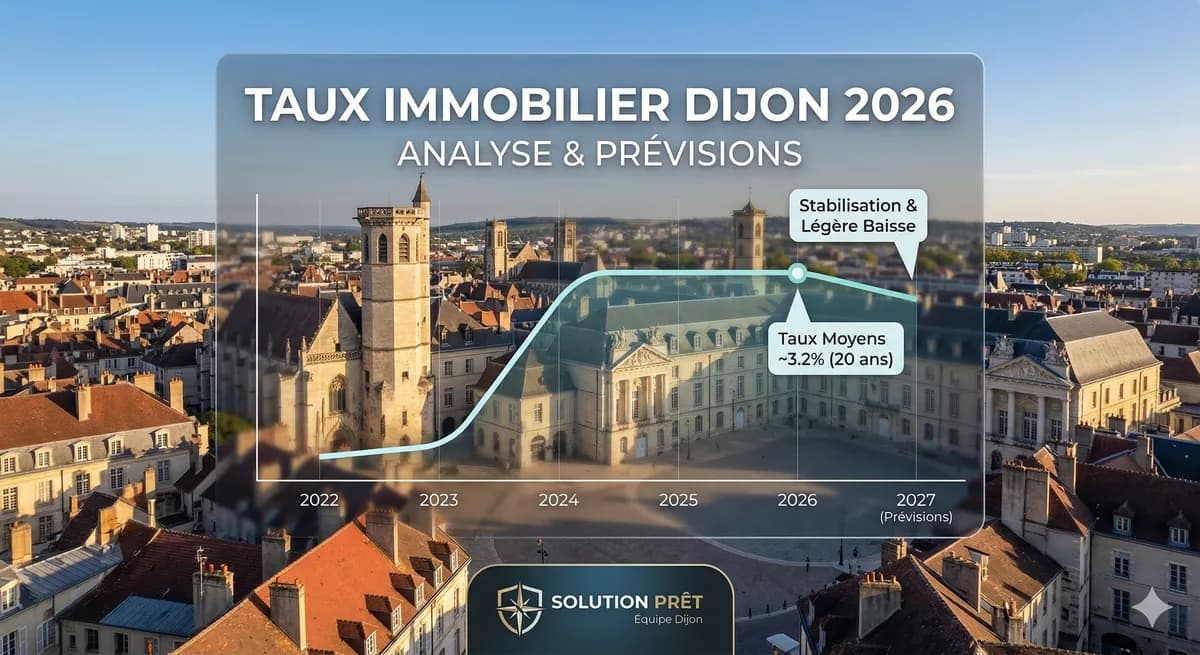

Début 2026, les taux immobiliers moyens en France (et à Dijon) pour des profils standards (CDI, apport 10-20%, résidence principale) se situent entre 3,0% et 3,8% selon les durées. Après le pic à 4,2-4,5% observé fin 2023, la détente progressive des taux directeurs de la BCE a permis un retour à des niveaux plus accessibles.

| Durée | Taux moyen (profil standard) | Meilleurs taux obtenus |

|---|---|---|

| 15 ans | 2,90 % | 2,50 % |

| 20 ans | 3,20 % | 2,75 % |

| 25 ans | 3,45 % | 3,00 % |

Ces chiffres sont des moyennes indicatives. Le taux réel que vous obtiendrez dépend fortement de votre profil emprunteur : apport, revenus, stabilité professionnelle, historique bancaire. Les meilleurs dossiers (apport 20%+, CDI stable, pas de découvert) peuvent obtenir des taux significativement inférieurs à la moyenne, notamment via un courtier qui met les banques en concurrence.

À retenir

Les taux à Dijon en 2026 ne sont pas significativement différents des taux nationaux. La différenciation se fait par profil : un excellent dossier peut obtenir 0,5 à 0,8 point de moins qu'un dossier moyen. Sur 200 000 € sur 20 ans, cela représente ~15 000-20 000 € d'économie.

Qu'est-ce qui détermine votre taux à Dijon ?

Le taux que vous obtenez résulte d'une combinaison de facteurs macroéconomiques (politique monétaire de la BCE, OAT 10 ans français) et microéconomiques (votre profil personnel). Les banques fixent leur grille de taux selon le coût de leur refinancement, mais adaptent les conditions selon le risque perçu du dossier.

- Apport personnel : un apport de 20% vs 5% peut valoir 0,2 à 0,4 point de moins

- Stabilité des revenus : CDI ancienneté > fonctionnaire > CDD > TNS

- Domiciliation bancaire : certaines banques proposent un taux préférentiel en échange de la domiciliation des revenus

- Durée du prêt : les taux courts (15 ans) sont structurellement inférieurs aux taux longs (25 ans)

- Reste à vivre : un fort reste à vivre mensuel améliore le scoring

- Gestion bancaire : absence de découvert et d'incidents sur les 12 derniers mois

Conseil expert Solution Prêt

À Dijon, nous observons que les banques régionales (Banque Populaire Bourgogne Franche-Comté, Caisse d'Épargne BFC, Crédit Agricole Centre-Est) proposent parfois des conditions avantageuses pour les emprunteurs locaux avec un profil ancré dans le territoire. Un courtier connaît ces spécificités et sait quelle banque contacter en priorité selon votre profil.

Prévisions de taux pour 2026 : que peut-on anticiper ?

Les prévisions des économistes pour 2026 convergent vers une stabilisation progressive des taux, avec une légère tendance baissière en cours d'année si la BCE poursuit sa politique de détente monétaire amorcée en 2024-2025. Le scénario central anticipe des taux moyens sur 20 ans entre 2,8% et 3,3% fin 2026.

Faut-il attendre une baisse supplémentaire pour emprunter ? Cette stratégie comporte un risque : si les prix immobiliers à Dijon remontent simultanément (ce qui est plausible si la demande redémarre avec la baisse des taux), l'économie sur le taux peut être absorbée par la hausse du prix. Emprunter à un [taux raisonnable](/blog/taux-fixe-vs-variable-2026/) aujourd'hui et renégocier si les taux baissent significativement est une stratégie plus sûre.

La renégociation ou le refinancement est une option à garder en tête : si les taux descendent de plus de 0,7 à 1 point par rapport à votre taux initial, il peut être intéressant de renégocier avec votre banque ou de faire un rachat de crédit. Solution Prêt accompagne régulièrement cette démarche pour ses clients dijonnais.

Comment obtenir le meilleur taux immobilier à Dijon en 2026 ?

La première règle est de ne pas vous arrêter à votre banque habituelle. Votre banquier vous présente les offres de son établissement — point. Un courtier compare simultanément 30+ établissements partenaires avec votre profil réel, ce qui génère mécaniquement une mise en concurrence et de meilleures conditions.

- Constituer un dossier solide : apport max, bulletins nets, pas de découvert récent

- Comparer au moins 3 à 4 banques (ou déléguer à un courtier)

- Ne pas accepter la première offre sans négocier les conditions annexes (assurance, frais de dossier)

- Négocier l'assurance emprunteur séparément — économie possible de 30 à 50%

- Envisager la modularité du prêt (pause mensualité, modulation à la hausse) pour plus de flexibilité

En 2026, les banques restent en compétition pour attirer les bons dossiers. Les emprunteurs avec un profil solide (apport 15%+, CDI, revenus stables) sont dans une position de négociation favorable. N'hésitez pas à utiliser les offres concurrentes obtenues via un courtier comme levier de négociation avec votre propre banque.