Courtier Dijon : mode d'emploi et erreurs à éviter (2026)

Faire appel à un courtier Dijon est devenu un réflexe pour de nombreux acquéreurs bourguignons, et pour cause : dans un contexte de taux qui oscillent entre 3,5 % et 4,5 % en avril 2026, chaque dixième de point gagné peut représenter plusieurs milliers d'euros d'économies sur la durée totale du crédit. Pourtant, beaucoup d'emprunteurs hésitent encore, faute de savoir exactement ce qu'un courtier fait, ce qu'il coûte et comment le choisir. À Dijon, le marché immobilier reste dynamique malgré un contexte national plus incertain : les prix se stabilisent autour de 2 800 à 3 200 €/m² selon les quartiers, et la demande locative portée par l'université et les grandes entreprises régionales soutient l'investissement. Dans ce marché, avoir un expert de votre côté pour négocier votre financement n'est pas un luxe, c'est une stratégie gagnante. Cet article vous explique en détail comment fonctionne un courtier en prêt immobilier à Dijon, quelles erreurs éviter lors de votre démarche, et comment tirer le meilleur parti de cet accompagnement. Pour aller plus loin dès maintenant, vous pouvez simuler votre prêt immobilier en ligne et obtenir une première estimation de votre capacité d'emprunt avant même de rencontrer un conseiller.

Besoin d'un accompagnement personnalisé ? Prendre RDV gratuit en ligne →

Courtier à Dijon : quel est son rôle exact ?

Un courtier en prêt immobilier est un intermédiaire en opérations de banque (IOBSP), agréé par l'ORIAS, dont le rôle est de négocier pour vous les meilleures conditions de financement auprès d'un réseau de banques partenaires. À Dijon, ce métier prend une dimension particulière : les établissements bancaires présents sur la place — banques régionales, nationales, mutualistes — ont chacun leurs propres critères d'acceptation et leurs propres grilles de taux. Le courtier les connaît toutes, et sait précisément à quelle porte frapper selon votre profil.

Un mandataire qui travaille pour vous, pas pour la banque

Contrairement au conseiller bancaire, qui défend les intérêts de son établissement, le courtier est mandaté par vous. Son objectif est d'obtenir le taux le plus bas, les meilleures garanties et les conditions générales les plus favorables pour votre dossier. En pratique, il analyse votre situation financière, prépare votre dossier de financement, le présente simultanément à plusieurs banques et compare les offres reçues. Vous n'avez plus qu'à choisir la proposition la plus adaptée à votre projet.

Ce que couvre concrètement la mission d'un courtier dijonnais

- Analyse de votre capacité d'emprunt et de votre taux d'endettement

- Audit de votre dossier (revenus, charges, épargne, historique bancaire)

- Constitution et optimisation du dossier de financement

- Mise en concurrence de 10 à 20 banques partenaires

- Négociation du taux nominal, du TAEG et des frais de dossier

- Comparaison des assurances emprunteur (délégation possible)

- Accompagnement jusqu'à la signature chez le notaire

En résumé, le courtier vous fait gagner du temps, de l'argent et de la sérénité. À Dijon, où les délais d'obtention de prêt peuvent s'étirer de 4 à 8 semaines selon les périodes, avoir un professionnel qui suit votre dossier en temps réel est un avantage considérable. Pour en savoir plus sur les spécificités du marché local, consultez notre analyse des prix immobiliers à Dijon en 2026.

Le saviez-vous ?

Selon la Banque de France, plus de 40 % des prêts immobiliers en France sont désormais accordés via un intermédiaire de crédit. En Bourgogne-Franche-Comté, cette proportion est en forte hausse depuis 2023, portée par la complexification des critères d'octroi des banques.

Pourquoi passer par un courtier immobilier à Dijon plutôt qu'une banque ?

La question revient systématiquement dans nos rendez-vous : « Pourquoi ne pas aller directement à ma banque ? » La réponse tient en un chiffre : en avril 2026, l'écart moyen entre le taux proposé par la banque habituelle d'un emprunteur et le meilleur taux négocié par un courtier dijonnais est de 0,30 à 0,60 point. Sur un prêt de 200 000 € sur 20 ans, cela représente entre 6 000 et 12 000 € d'économies nettes, frais de courtage déduits.

L'exemple de Sophie et Marc, primo-accédants à Dijon

Sophie et Marc, 32 et 34 ans, salariés en CDI, souhaitaient acheter un appartement T3 dans le quartier des Perrières à Dijon pour 230 000 €. Leur banque habituelle leur avait proposé un taux de 4,15 % sur 25 ans. En passant par notre cabinet, nous avons obtenu une offre à 3,72 % auprès d'un établissement concurrent, avec des frais de dossier réduits de moitié. Résultat : une économie de 11 400 € sur la durée totale du prêt, et une mensualité allégée de 38 €. Un résultat qui leur a permis de conserver une épargne de précaution confortable après l'achat.

Les avantages chiffrés d'un courtier à Dijon

| Critère | Banque en direct | Courtier Dijon |

|---|---|---|

| Taux moyen (avril 2026, 20 ans) | 4,10 – 4,40 % | 3,55 – 3,85 % |

| Frais de dossier | 500 – 1 500 € | 0 – 500 € (négociés) |

| Nombre d'offres comparées | 1 (votre banque) | 10 à 20 banques |

| Délai de traitement | 4 – 8 semaines | 3 – 6 semaines |

| Assurance emprunteur | Contrat groupe banque | Délégation possible (- 30 à 60 %) |

| Accompagnement dossier | Conseiller surchargé | Expert dédié à votre dossier |

| Coût du service | Gratuit | 0,5 – 1 % du capital (payé à déblocage) |

Au-delà du taux, le courtier apporte une valeur ajoutée souvent sous-estimée : la connaissance des critères d'octroi de chaque banque. Certains établissements acceptent mieux les profils en CDD, d'autres sont plus souples sur le taux d'endettement pour les cadres supérieurs, d'autres encore ont des offres spécifiques pour les investisseurs locatifs. Cette connaissance fine du marché bancaire dijonnais, acquise au fil des centaines de dossiers traités, est impossible à reproduire seul.

Si vous hésitez encore entre passer par un courtier ou aller directement en banque, notre article comparatif courtier vs banque à Dijon vous donnera tous les éléments de décision. Et si vous souhaitez déjà connaître votre capacité d'emprunt, notre outil en ligne est disponible immédiatement.

Comment choisir le bon courtier à Dijon : les critères essentiels

Tous les courtiers ne se valent pas. À Dijon, vous trouverez des franchises nationales (Meilleurtaux, Cafpi, Empruntis), des réseaux régionaux et des cabinets indépendants. Chaque format présente des avantages et des inconvénients. Pour faire le bon choix, voici les critères que nous vous recommandons d'évaluer avant de confier votre projet à un professionnel.

Les critères de sélection incontournables

- Immatriculation ORIAS : vérifiez que le courtier est bien enregistré sur orias.fr (mention obligatoire sur tous ses supports)

- Nombre de banques partenaires : un bon courtier dijonnais travaille avec au minimum 10 à 15 établissements

- Expérience locale : privilégiez un cabinet qui connaît le marché immobilier dijonnais et ses spécificités

- Transparence sur les honoraires : les frais de courtage doivent être clairement indiqués dès le premier rendez-vous

- Avis clients vérifiés : Google, Trustpilot, Pages Jaunes — consultez les avis récents et vérifiez les réponses aux avis négatifs

- Disponibilité et réactivité : un courtier débordé ne pourra pas suivre votre dossier avec la diligence nécessaire

Franchise nationale ou cabinet local : que choisir ?

Les franchises nationales ont l'avantage d'un réseau bancaire étendu et d'outils digitaux performants. En revanche, elles peuvent manquer de connaissance fine du marché local dijonnais et du tissu bancaire régional. Un cabinet indépendant implanté à Dijon depuis plusieurs années connaît les interlocuteurs bancaires en face à face, les spécificités des programmes neufs locaux, et peut parfois obtenir des conditions préférentielles grâce à des relations de confiance établies. Chez Solution Prêt, notre ancrage dijonnais depuis 10 ans nous permet de combiner les deux avantages : un réseau étendu et une expertise locale irremplaçable.

N'hésitez pas à consulter plusieurs courtiers avant de vous décider. La plupart proposent un premier rendez-vous gratuit et sans engagement. Profitez-en pour évaluer leur écoute, la qualité de leurs questions et leur connaissance de votre type de projet (résidence principale, investissement locatif, résidence secondaire). Pour comprendre précisément à quel moment solliciter un courtier dans votre parcours d'achat, lisez notre guide à quel moment faire appel à un courtier immobilier.

Astuce pratique

Avant votre premier rendez-vous avec un courtier dijonnais, rassemblez vos 3 derniers bulletins de salaire, vos 2 derniers avis d'imposition, vos 3 derniers relevés bancaires et le compromis de vente si vous en avez déjà un. Un dossier complet dès le départ accélère considérablement les démarches et démontre votre sérieux aux banques.

Les 6 erreurs à éviter quand on cherche un courtier à Dijon

Dans notre pratique quotidienne à Dijon, nous rencontrons régulièrement des emprunteurs qui ont commis des erreurs coûteuses avant de nous consulter. Certaines sont anodines, d'autres peuvent compromettre définitivement un dossier de financement. Voici les six pièges les plus fréquents, et comment les éviter.

Erreur n°1 : consulter la banque AVANT le courtier

C'est l'erreur numéro un. Beaucoup d'emprunteurs commencent par aller voir leur banque habituelle, obtiennent une offre, puis consultent un courtier pour « vérifier ». Le problème : si votre banque a déjà interrogé le fichier FICP ou effectué une simulation officielle, certains établissements concurrents peuvent être réticents à traiter votre dossier. De plus, vous arrivez en position de faiblesse dans la négociation. La règle d'or : consultez d'abord le courtier, qui orientera ensuite votre dossier vers les banques les plus adaptées, y compris éventuellement la vôtre.

Erreur n°2 : signer un mandat exclusif sans comparer

Certains courtiers demandent un mandat exclusif qui vous interdit de consulter d'autres professionnels pendant la durée de la mission. Bien que légal, ce type de contrat peut vous priver de la possibilité de comparer les services. Préférez un mandat non exclusif, qui vous laisse la liberté de travailler avec plusieurs courtiers en parallèle, même si en pratique, il est plus efficace de concentrer ses efforts sur un seul interlocuteur de confiance.

Erreur n°3 : négliger l'assurance emprunteur

Beaucoup d'emprunteurs se focalisent uniquement sur le taux nominal du prêt et oublient que l'assurance emprunteur peut représenter 20 à 40 % du coût total du crédit. Un bon courtier dijonnais ne se contente pas de négocier le taux : il compare aussi les assurances et propose une délégation d'assurance si elle est plus avantageuse. Sur un prêt de 200 000 €, la délégation d'assurance peut générer une économie supplémentaire de 5 000 à 15 000 €.

- Ne pas vérifier l'immatriculation ORIAS du courtier

- Accepter des frais de courtage élevés sans négocier (la concurrence est forte à Dijon)

- Fournir un dossier incomplet ou avec des informations inexactes

- Signer une promesse de vente sans avoir vérifié sa faisabilité financière au préalable

- Oublier de mentionner des crédits en cours (même un petit crédit auto peut bloquer un dossier)

- Attendre le dernier moment pour consulter un courtier (idéalement, 3 à 6 mois avant l'achat)

Solution Prêt vous accompagne à chaque étape à Dijon

Depuis 10 ans, notre cabinet dijonnais a accompagné plus de 2 000 emprunteurs dans leurs projets immobiliers en Bourgogne. Nous négocions pour vous auprès de plus de 15 banques partenaires et vous garantissons un accompagnement personnalisé de la simulation jusqu'à la signature. Première consultation gratuite et sans engagement. Prenez rendez-vous avec nos courtiers dijonnais dès aujourd'hui.

Courtier et marché immobilier dijonnais : ce que vous devez savoir en 2026

Pour qu'un courtier puisse vous conseiller efficacement, il doit maîtriser non seulement les produits bancaires, mais aussi les réalités du marché immobilier local. À Dijon en 2026, plusieurs facteurs influencent directement votre stratégie de financement et méritent d'être intégrés dans votre réflexion.

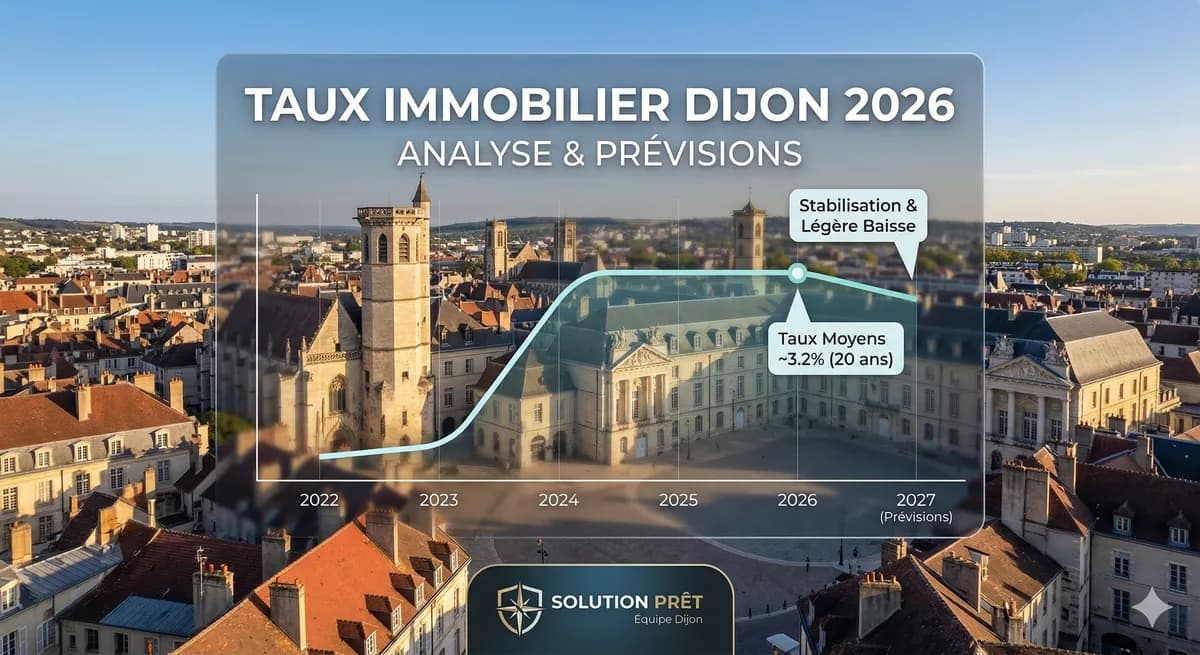

Les taux immobiliers à Dijon en avril 2026

Après la hausse historique de 2022-2023 et la stabilisation de 2024-2025, les taux immobiliers se situent en avril 2026 entre 3,50 % et 4,50 % selon les profils et les durées. Les meilleurs dossiers (apport supérieur à 20 %, CDI, revenus stables) peuvent obtenir des taux autour de 3,55 % sur 20 ans. Les profils moins conventionnels (CDD, indépendants, apport limité) se situeront plutôt entre 4,00 % et 4,40 %. Dans ce contexte, l'intervention d'un courtier dijonnais permet généralement de gagner 0,30 à 0,50 point par rapport à une démarche en direct.

L'impact des projets d'infrastructure sur votre investissement

Le développement du réseau de tramway dijonnais, notamment la ligne T3, a des répercussions directes sur les prix immobiliers dans certains quartiers. Les zones desservies par de nouvelles stations voient leur attractivité augmenter, ce qui peut influencer votre stratégie d'achat et donc votre besoin de financement. Notre article sur l'impact du tramway T3 sur les prix immobiliers à Dijon vous donne une analyse détaillée de ces dynamiques de quartier.

Par ailleurs, l'investissement locatif reste une stratégie pertinente à Dijon en 2026, portée par une demande locative soutenue (35 000 étudiants, présence du CHU, grands employeurs régionaux). Les rendements bruts se situent entre 4,5 % et 6,5 % selon les quartiers, ce qui peut rendre l'investissement autofinancé avec un financement bien structuré. Un courtier spécialisé saura optimiser votre montage financier pour maximiser votre rentabilité nette.

| Quartier Dijon | Prix moyen €/m² | Rendement locatif brut | Profil acheteur type |

|---|---|---|---|

| Hypercentre / Clemenceau | 3 000 – 3 200 € | 4,5 – 5,0 % | Résidence principale, cadres |

| Montchapet / Maladière | 2 600 – 2 900 € | 5,0 – 5,8 % | Investisseurs, familles |

| Université / Grésilles | 2 200 – 2 600 € | 5,5 – 6,5 % | Investisseurs locatifs |

| Fontaine d'Ouche / Chenôve | 1 800 – 2 200 € | 6,0 – 7,0 % | Primo-accédants, investisseurs |

| Secteur Valmy / Toison d'Or | 2 800 – 3 100 € | 4,8 – 5,5 % | Familles, résidence principale |

Ces données de marché sont essentielles pour dimensionner correctement votre projet et choisir la durée et le montant de votre prêt. Un courtier dijonnais expérimenté intègre systématiquement ces réalités locales dans son conseil, ce qu'un courtier national ou un outil en ligne ne peut pas faire avec la même précision.

Les étapes concrètes d'un accompagnement courtier à Dijon

Comprendre le déroulement précis d'une mission de courtage vous permettra de mieux vous y préparer et d'en tirer le maximum. Voici comment se passe concrètement un accompagnement chez un courtier dijonnais, de la prise de contact jusqu'au déblocage des fonds.

Étape 1 : Le rendez-vous de découverte (gratuit)

Le premier rendez-vous, généralement d'une heure à une heure trente, est consacré à l'analyse de votre situation personnelle et financière. Le courtier évalue votre capacité d'emprunt, votre taux d'endettement (qui ne doit pas dépasser 35 % selon les recommandations du HCSF), votre apport disponible et la nature de votre projet. C'est aussi le moment de poser toutes vos questions sur le processus, les honoraires et les délais. Ce rendez-vous est systématiquement gratuit et sans engagement chez les courtiers sérieux.

Étape 2 : Constitution et optimisation du dossier

C'est là que le travail du courtier prend toute sa valeur. Il ne se contente pas de collecter vos documents : il optimise la présentation de votre dossier pour maximiser vos chances d'obtention et les conditions proposées. Par exemple, il peut conseiller de solder un petit crédit à la consommation avant de déposer le dossier, de justifier certains mouvements bancaires inhabituels, ou de valoriser des revenus complémentaires que vous n'auriez pas spontanément mentionnés. Cette phase dure généralement 3 à 7 jours.

Prenons le cas de Thomas, 41 ans, cadre commercial à Dijon avec un salaire de 4 800 € nets mensuels. Son dossier présentait un découvert bancaire de 1 200 € il y a 8 mois, ce qui avait conduit sa banque à refuser son prêt. En préparant soigneusement la justification de cet incident (une erreur de virement rapidement régularisée) et en ciblant les banques moins regardantes sur ce type d'historique, nous avons obtenu une offre à 3,80 % sur 20 ans pour son appartement de 185 000 € dans le quartier Montchapet.

- J+0 : Rendez-vous de découverte et analyse de faisabilité

- J+3 à J+7 : Constitution du dossier et optimisation

- J+7 à J+14 : Envoi aux banques partenaires sélectionnées

- J+14 à J+25 : Réception et comparaison des offres bancaires

- J+25 à J+30 : Présentation des offres et choix avec vous

- J+30 à J+45 : Signature de l'offre de prêt (délai légal de réflexion de 10 jours)

- J+45 à J+60 : Signature chez le notaire et déblocage des fonds

Ce calendrier est indicatif : à Dijon, les délais peuvent varier selon la période de l'année et la charge des banques. L'été et la rentrée de septembre sont généralement les périodes les plus chargées. Pour préparer au mieux votre dossier, consultez notre guide complet sur comment monter un dossier de prêt immobilier.

Combien coûte un courtier à Dijon : honoraires et transparence

La question du coût est souvent celle qui freine les emprunteurs. Pourtant, une analyse objective montre que le recours à un courtier dijonnais est presque toujours financièrement gagnant. Voici ce que vous devez savoir sur la rémunération des courtiers en prêt immobilier.

Double rémunération : commission bancaire et honoraires

Un courtier est rémunéré de deux façons. D'abord, il perçoit une commission de la banque qui accorde le prêt, généralement entre 0,5 % et 1 % du montant emprunté. Cette commission est versée par la banque et n'apparaît pas directement dans votre coût. Ensuite, certains courtiers facturent des honoraires de courtage directement au client, en complément ou à la place de la commission bancaire. Ces honoraires, quand ils existent, doivent être mentionnés dans la fiche d'information standardisée européenne (FISE) remise avant toute démarche.

Honoraires moyens à Dijon en 2026

À Dijon, les honoraires de courtage se situent généralement entre 1 000 € et 2 500 € pour un prêt immobilier standard, payables uniquement en cas de succès (déblocage effectif des fonds). Certains réseaux de courtiers affichent « zéro frais » pour le client, leur rémunération étant exclusivement assurée par la commission bancaire. Dans tous les cas, la loi oblige le courtier à vous informer précisément de sa rémunération avant de commencer toute démarche. Méfiez-vous des courtiers qui restent vagues sur ce point.

Pour mettre en perspective ce coût : si un courtier vous fait économiser 0,35 % de taux sur un prêt de 220 000 € sur 20 ans, l'économie générée est d'environ 8 500 €. Même en déduisant des honoraires de 1 500 €, le gain net est de 7 000 €. Le retour sur investissement est donc généralement très favorable. Pour une simulation personnalisée de votre projet, utilisez notre simulateur de prêt immobilier et estimez votre économie potentielle.

Point de vigilance réglementaire

Depuis la directive européenne sur le crédit immobilier (transposée en droit français), tout courtier doit vous remettre une fiche FISE avant toute démarche commerciale. Ce document récapitule les conditions du prêt envisagé et la rémunération du courtier. Son absence est un signal d'alarme. Vérifiez également que le courtier vous remet bien une fiche d'information sur les risques liés au crédit immobilier.